برنامج الإقراض

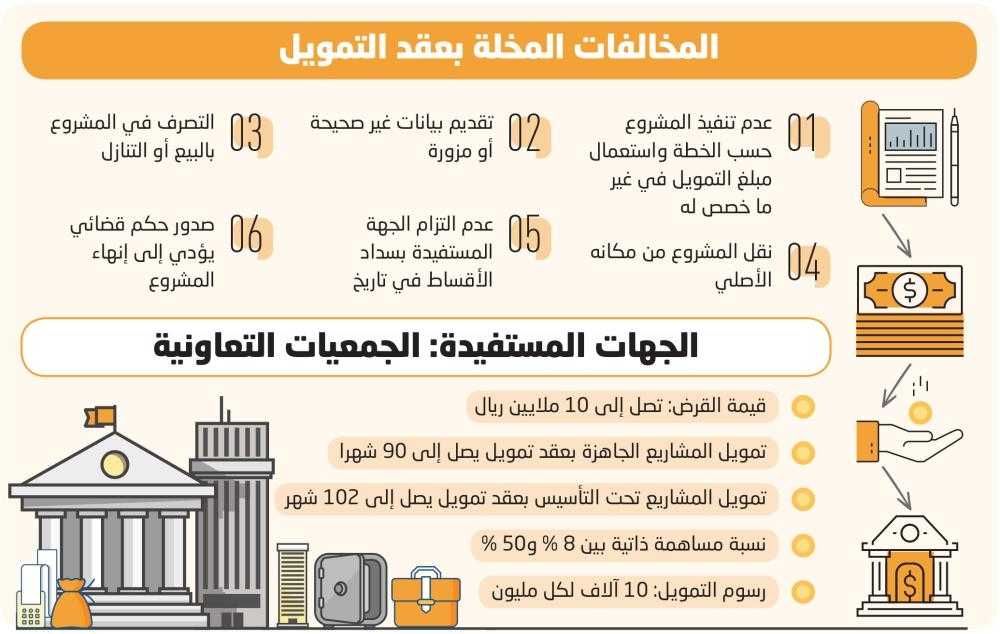

تضمنت المخالفات التي حددها البرنامج الخاص بإقراض الجمعيات التعاونية ثبوت أن البيانات أو الوثائق المقدمة من الجهة المستفيدة غير صحيحة أو مزورة، أو تم التصرف في المشروع بالبيع أو التنازل جزئيا أو كليا من دون موافقة البنك، أو نقل المشروع من مكانه الأصلي إلى مكان آخر دون موافقة خطية من البنك، وإذا تكرر عدم التزام الجهة المستفيدة بسداد الأقساط، أو صدر حكم قضائي يؤدي إلى إنهاء المشروع أو يتعذر معه الاستمرار في تنفيذه.

وكانت وزارة الموارد البشرية والتنمية الاجتماعية ووزارة المالية منحت بنك التنمية الاجتماعية صلاحية إقراض المشاريع الخاصة بالجمعيات التعاونية المسجلة بوزارة الموارد البشرية لدعم مشاريعها الجديدة لتأسيس أسواق استهلاكية، أو تطوير الأسواق القائمة أو تمويل الأنشطة في المجالات التي يحتاجها المجتمع.

شروط الاستحقاق والمتطلبات

حدد البنك 4 شروط لاستحقاق الجهات طالبة التمويل الحصول عليه بحيث تكون مسجلة بوزارة الموارد البشرية والتنمية الاجتماعية، وأن يكون لدى الجمعية طالبة التمويل مجلس إدارة مؤهل ومستقل، وأن يكون لها مقر ضمن النطاق الجغرافي الذي تقدم خدماتها فيه، وأن تلتزم بتوفير كافة متطلبات التمويل التي يطلبها البنك، كما حدد عدد من المتطلبات تضمنت أن يكون المشروع المراد تمويله داخل المملكة، وأن يكون ذا جدوى اقتصادية واجتماعية مثبتة، وأن يكون ضمن أغراض وأنشطة الجمعية المحددة بلائحتها الأساسية المعتمدة، وأن يلبي المشروع رغبات واحتياجات المجتمعات المحلية، وأن يسهم المشروع في إيجاد فرص عمل وتدريب للمواطنين، مع الالتزام التام بالمبادئ الأساسية للعمل التعاوني ونظام الجمعيات التعاونية، وموافقة كل من الجمعية العمومية ومجلس إدارة الجهة طالبة التمويل على المشروع بموجب محاضر تعد لهذا الغرض تتضمن التزام الجهة بتسديد الأقساط المستحقة في آجالها المحددة، توفير المساهمة الذاتية بحسب النسب المقررة.

قيمة التمويل

حدد البنك قيمة تمويلية تصل إلى 10 ملايين ريال وتدفع الجهة طالبة التمويل نسبة مساهمة ذاتية لا تقل عن 8% إذا كانت التكلفة الاستثمارية للمشروع تزيد 500 ألف ريال، ولا تزيد نسبة المساهمة الذاتية على 50% بحيث تصل أقصى فترة لسداد المشاريع الجاهزة للتشغيل 84 شهرا وأقصى مدة لعقد التمويل 90 شهرا، في حين يصل سداد المشاريع تحت التأسيس 84 شهرا وبعقد تمويل تصل مدته إلى 102 شهر، حيث يتم صرف مبلغ التمويل وفقا لإجراءات الصرف وخطة توزيع التمويل المعتمدة في البنك، وتلتزم الجهة المستفيدة بسداد مبلغ التمويل بأقساط شهرية منتظمة، يتم تحديدها في اتفاقية التمويل، وتعتبر الجهة المستفيدة متعثرة إذا مضى على تاريخ استحقاق القسط مدة ستة أشهر من تاريخ استحقاقه ويحق للبنك المطالبة بسداد ما تم صرفه من التمويـل.

رسوم التمويل

ويحصل البنك على رسوم من قبل الجهات طالبة التمويل تدفع بعد توقيع اتفاقية التمويل وقبل صرف الدفعات حيث يتم دفع 10 آلاف للتمويل حتى مليون ريال، و20 ألفا للتمويل الذي يصل إلى مليونين، و30 ألفا للتمويل الذي يصل إلى 3 ملايين، و40 ألفا للتمويل الذي يصل إلى 4 ملايين، كما يلزم البنك بتقديم ضمانات حسب حجم المخاطرة المتعلقة حيث تلتزم الجمعية طالبة التمويل بتقديم ضمان أو أكثر لتغطية مبلغ التمويل تتضمن رهن أرض المشروع المملوكة للجمعية، أو رهن أصول عقارية أخرى مملوكة للجمعية، أو ضمان مالي، أو كفالة شخصية غرم وأداء، أو سندات لأمر بإجمالي قيمة التمويل.

المخالفات المخلة بعقد التمويل:

1- عدم تنفيذ المشروع حسب الخطة واستعمال مبلغ التمويل في غير ما خصص له

2- تقديم بيانات غير صحيحة أو مزورة

3- التصرف في المشروع بالبيع أو التنازل

4- نقل المشروع من مكانه الأصلي

5- عدم التزام الجهة المستفيدة بسداد الأقساط في تاريخ

6- صدور حكم قضائي يؤدي إلى إنهاء المشروع

الجهات المستفيدة: الجمعيات التعاونية

قيمة القرض: تصل إلى 10 ملايين ريال

تمويل المشاريع الجاهزة بعقد تمويل يصل إلى 90 شهرا

تمويل المشاريع تحت التأسيس بعقد تمويل يصل إلى 102 شهر

نسبة مساهمة ذاتية بين 8% و50%

رسوم التمويل: 10 آلاف لكل مليون